前言

2002年,美國《福布斯》雜志公布2002年度全球富豪榜,沃爾頓家族5人的資產總值共上漲了98億美元,創下了1029億美元的歷史記錄,成了名副其實的全球最富的家族。而最新數字又顯示,在美國阿肯色州——本頓維爾美零售也巨頭沃爾瑪連續48周所創造的輝煌戰績,使其2001年度收入總額達2200億美元,超出此前排名第一的埃克森美孚石油公司達70億美元之多。

是什么使沃爾瑪獲得如此成功?以顧客為中心,合理的商號分布策略和從不間斷的降低成本的努力,這些都使沃爾瑪成為這個行業的帶頭人。對信息技術進行投資是公司降低成本的主要原因之一。沃爾瑪每年的信息與通信預算額為5億美元,這使公司的信息技術在零售業領先。一般來說,每個沃爾瑪商店都有70000以上的標準單位存貨,這些存貨都需要訂購、儲存和添加。

沃爾瑪的高級副總裁說:“技術幫助我們在適當的時候購入適當的商品,并以適當的價格將其放置在適當的地方。通過技術,我們變得更好、更快、管理和控制我們業務的各方面信息變得更加準確。沃爾瑪一直在降低成本費用,因為降低費用是我們取得最低價格、給顧客最好的產品和服務以及給我們投資者最好的回報的另一途徑”。

一、為什么企業需要始終不渝的降低成本?

1. 培育產品的成本競爭優勢

(1)、低成本競爭戰略的需要

美菱的低成本競爭之路

近年來,國內電冰箱市場嚴重飽和。目前國內冰箱需求與供給之比由幾年前的1:2演變成為現在的1:3。生產能力的過剩導致競相降價促銷,冰箱行業平均利潤率也由1994年以前的10%以上降到現在的4%左右,明顯進入了“微利”時期。因此企業幾乎不可能依靠高價格獲取利潤。

通過全員降低成本,包裝節能降耗、科技驅動、提供生產效率、控制采購等,1998年在全國家電行業平均利潤下降30%的情況下,美菱銷售額增長12%,利潤增長4.3%。1999年又進一步拓展了降低成本的空間,平均單臺制造成本比1998年下降5.4%;管理費用比1998年下降3.4%。在1999年的基礎上,2000年的各項指標扔向好的方向發展。

——摘錄《中國經濟時報》

(2)、定單型企業更需要降低成本

①彩盒類定單成本現狀

彩盒類銷售情況分析:

計劃銷售額6000萬元,截止2003年09月,實際完成1300萬元,占目標值的22%,預計年末銷售2000萬元,只完成全年計劃的33%。

目標未達成的主要原因:

(1)、營銷中心市場開拓問題

(2)、制造部門成本過高問題

③文具類訂單成本現狀

計劃消息2800萬元,截止2003年09月,實際完成1500萬元,占目標值的53%,預計年末銷售2000萬元,只完成全年計劃的71%。

目標未達成的主要原因:

(1)、賀卡公司市場開拓問題

(2)、制造部門成本過高問題

說明:據賀卡公司業務員介紹市場情況,市場上,我們公司的產品成本比競爭對手的市場銷售價格還高出5—10%。

2. 使利潤倍增

(1)、會計模式

利潤=銷售收入-制造成本-銷售費用-管理費用-財務費用

(20%)(100%)(60%)(10%)(5%)(5%)

備注:隨著市場競爭的加劇,會促使行業利潤平均,制造企業的利潤會越來越薄,一般來說,制造企業能維持10—20%的利潤空間已經是非常樂觀了。這時,制造成本一般應會占到銷售價格的60%以上,甚至達到80%。所以,降低制造成本將成為成本降低的重要途徑。

——美國《商業周刊》

(2)鮑勃·菲費爾的利潤宣言

簡介:鮑勃·菲費爾(Bob Fifer),Kaiser Associates,Inc(美國第三大管理咨詢公司)董事會主席、首席執行官(CEO),哈佛大學經濟學學士,哈佛商學院MBA,在過去的15年當中,世界500強大企業中有100多家受到過他的幫助,進而提高了它們的利潤基線,受到通用電器(GE)CEO杰克·韋爾奇高度贊賞。公司的業務特長:通過削減成本、改進銷售、價格策略、研發策略和對競爭對手及客戶的研究提供企業的利潤。

利潤宣言——鮑勃·菲費爾

我們所有的一切都是為了創造利潤,事實上,我們就是要盡可能的去追求利潤。我們是否“最好”,利潤是最準確、最全面的測試,利潤能告訴我們的客戶如何評價我們的產品和服務及我們的效率。

利潤對我們每一個人都有好處,它可用于獎勵員工及主管,用于投資使企業發展,為大家提供更多的職業培訓。反之,如果利潤下降,對我們每個人都是災難。

二、關于成本的一些概念

1、成本的定義

2、成本的分類

(1)、按職能分類

(2)、按收益對象分類

(3)、按成本形性態分類

(4)延伸成本介紹

1、成本的定義

為實現一定目的而犧牲或放棄的能以貨幣計量的經濟資源。

(1)、從管理會計的角度定義:區別與傳統的財務會計成本定義。后者僅指取得某項資產或提供勞務,可以無形的,也可以是有形的。

(2)、“一定目的”:是指從企業戰略管理的角度出發,主要是需要實現產品的整個壽命周期,比如研究、開發、進入市場、成熟發展、退出市場等階段,相應的就會發生產品壽命周期成本,包括研究開發成本、生產經營成本和廢氣成本。從企業的短期戰術管理角度出發,可以只關注生產經營成本,即生產、銷售和售后服務的成本。

“成本對象”:必須有成本對象,成本與費用的本質區別。

(3)、經濟資源:通常是指貨幣,即使不是貨幣,也用貨幣單位來表現的各種有形與無形資源。

(4)、貨幣計量:所有的資源都可以用貨幣來衡量,凡是不能用貨幣來衡量的就不能定義為成本。

比如:商標與商譽的區別。

2、成本的分類

(1)、按職能分類:

A、制造成本:是指在直接形成產品的過程中所發生的各項成本,又稱生產成本。制造成本根據其經濟用途的不同,可分為:

①直接材料成本:指在生產中直接用來構成產品實體的原材料成本。

比如:印刷耗用的紙張、油墨、電化鋁、PS版,汽車耗用的鋼板、玻璃,衣服耗用的布料等。

②直接人工成本:指在生產中直接改變原材料的性質或形態所耗用的人工成本。

比如:印刷和印后機臺的人員工資,汽車生產線上的工人工資,制衣車間縫紉工人的工資等。

③制造費用:指在生產中發生的不能歸到上述兩個成本項目的所有其他成本支出,又稱工廠間接成本。還可細分為:

間接材料:模切板、燙金版、絲網框、印刷輔料等

間接人工:車間收發員、拉料工、調墨師(員)、裝版工程師等計時員工工資。

其他制造費用:分攤投資、機器折舊、水電費、車間管理人員工資(經理、主任、組長等)及加班工資、管理費用、修理費用等。

B、銷售成本:指企業為了將已生產或裝配的產品最終銷售出去所發生的各種費用,如銷售人員工資、提成、差旅費、運輸費、售后服務費等。

C、管理成本:是指企業為實施整體性管理,以保證其各項業務得以持續、正常進行和發展而發生的全部費用,如:管理人員工資、辦公費、郵電費、保險費、管理設備或其他資產折舊等。

(2)、按收益對象分類

A、直接成本:是指凡有客觀依據可以明確并直接歸屬于受益對象的各項成本或費用,

直接材料成本與直接人工成本屬于直接成本。

B、間接成本:是指可以同時使若干對象共同受益,又無法確定受益程度并無法客觀的直接歸屬于具體對象的各項成本或費用。間接成本需要按照一定的標準在各受益對象之間進行分攤。

成本按照受益對象分類,主要是體現“誰受益,誰承擔”的原則可以很好的將制造成本在不同的產品和對象之間進行分配,滿足成本核算的需要。

制造費用一般情況下,屬于間接成本,但是,在企業生產單一產品的前提下,制造費又是直接成本。

(3)、按成本形性態分類

A、成本性態:又稱成本習性,是指成本總額與相關業務量之間的依存關系。

它表現為,一項成本總額當其業務量發生增減變化時的反應,即是否隨之增減變動,怎樣變動。相關業務量也稱為成本動因,產量與銷量是會計中經常使用的動因。

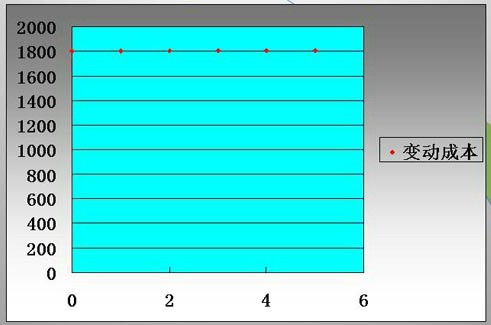

B、變動成本:是指在一定期間、一定業務量范圍內,成本總額隨著相應業務量成正比例變化的成本。變動成本有兩個特性:

①成本總額的正比例變動性

②單位變動成本的不變性

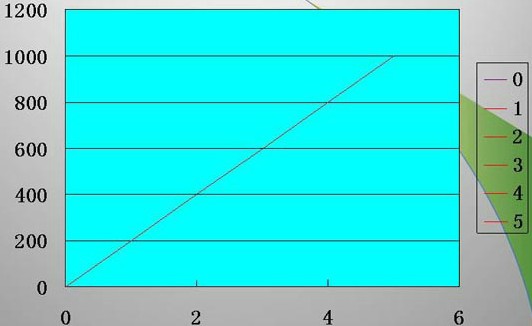

(例1)某廠生產摩托車,每車需要發動機1臺,每臺發動機的外購成本為1800元,則該廠發動機的成本資料可見表1-1.

變動成本與相應業務量之間的性態關系,用坐標圖形(圖1-1和圖1-2)表示:

圖1-1:變動成本性態模型(變動成本總額模型)

圖1-2:變動成性態模型(單位變動成本模型)

C、固定成本:是指在一定期間、一定業務量范圍內,成本總額不隨相關業務量變動而保持不變的成本。如果業務量為零,該類成本仍然發生,并維持原有數額。變動成本有兩個特性:

①固定成本總額的不變性

②單位固定成本的反比例變動性

備注:固定成本強調相關范圍,比如產能的設計標準。

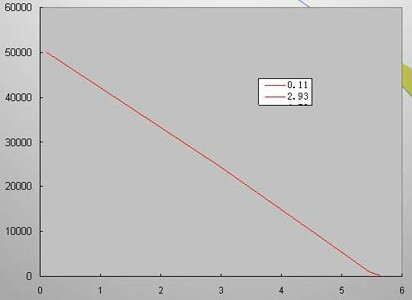

(例2)某廠生產摩托車,其主要生產線每月折舊應計提50萬元,假定該生產線每月最多生產5000輛,則該廠的折舊成本資料可見表2-1。

固定成本與相應業務量之間的性態關系,用坐標圖形(圖2-1和圖2-2)表示:

圖2-1:固定成本性態模型(固定成本總額模型)

圖2-2:固定成本性態模型(單位固定成本模型)

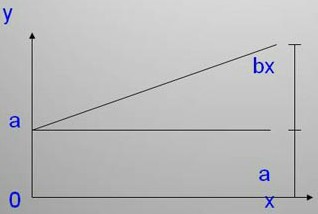

D、總成本公式及性態模型

總成本=固定成本總額+單位變動成本X業務量

(y=a+bx)

(4)、延伸成本介紹

(a)、質量成本

是指由于質量可能或確實低劣而存在的成本。定義說明質量成本與兩類質量相關的作業:控制作業與失敗作業。

控制作業:是指組織為防止或檢查有無低劣產品而實施的作業,主要由預防作業與鑒定作業構成。

失敗作業:是指為了對劣質產品作出反應而由組織或顧客實施的作業。

質量成本包括:

預防成本:是在產品或服務提供過程中為防止出現低劣產品或服務而發生的成本。當預防成本增加時,我們的失敗成本就會減少。預防成本包括:質量工程、質量培訓項目、質量計劃、質量報告、供應商評價和選擇、質量審計、質量研討小組、實地實驗和設計審查等。

鑒定成本:是指為了確定產品或服務是否符合顧客的要求或顧客的需要而發生的成本,包括:檢驗和測試原材料、包裝檢驗、監督鑒定作業、產品驗收、流程驗收、檢測設備和外部堅定等。

內部失敗成本:是由于產品和服務不符合規格或顧客需要而發生的。不合格產品在發貨或送達外方以前就被發現,是這種失敗成本發生的原因。內部失敗是鑒定作業發現的失敗。內部失敗成本包括:廢品、返工、停工、重新檢驗、重新測試和設計變更。

外部失敗成本:是產品和服務發送到顧客以后,由于不符合要求或不能滿足顧客需要而發生的。在所有的質量成本中,這一類成本最具有破壞性,例如:回收成本可能達到上億元。其他例子包括:由于產品性能不好而喪失的銷售額,由于產品低劣而導致產品退回或折扣、擔保、修理、對產品質量的責任、顧客不滿意、丟失的市場份額和顧客投訴處理等。

(b)、人力資源成本

是指獲得或重置人力資源而發生的成本,包括歷史成本、重置成本和機會成本。

人力資源成本主要包括:

①人力資源的取得成本

A、招募成本:招募人員的勞務費、招聘洽談費、廣告費、差旅費

B、選擇成本:初選、面試、測試、調查、評論、體檢等費用

C、錄用成本:錄取手續費、調動補償費、搬遷費等

D、安置成本:為新職工提供工作所需裝備費用、錄用部門安排新員工的勞務費等

②人力資源的開發成本

A、上崗前教育成本

B、崗位培訓成本

C、脫產培訓成本

③人力資源的使用成

A、維持成本:計時、計件、加班、誤工等工資、各種津貼、生活補貼

B、獎勵成本、超產獎勵、革新獎勵、建議獎勵等

C、調劑成本:職工醫療費用、定期休假費用、職工娛樂及文體活動費用

④人力資源的保障成本

A、勞動事故保障成本:工傷職工的工資、醫藥費、殘廢補貼

B、健康保障成本:因健康不佳而發生的醫藥費、殘勤工資、產假工資及補貼等

C、退休養老保障成本:養老金、醫療保險金

D、失業保障成本:失業救濟金

三、成本管理與控制模式

1、目標成本管理模式

背景:目標成本管理法起源于日本,現在在世界上許多行業被廣泛應用,奔馳、豐田、克萊斯勒汽車公司,松下、夏普電子公司。康柏、東芝計算機公司、中國的邯鄲鋼鐵公司、美菱集團等均運用了目標成本管理進行成本控制和績效管理,取得了顯著的成效。

概念:目標成本管理法是一種以市場營銷和市場競爭為基礎的定價方法,它以具有競爭性的市場價格和目標利潤倒推出產品的目標成本,體現市場導向。計算公式為:

目標成本=市場價格-目標利潤-應交稅金

案例:邯鄲鋼鐵公司目標成本管理模式

2、標準成本管理模式(作業成本法)

背景:在泰勒的生產過程標準化思想的影響下,于20世紀20年代產生于美國。首先,它只是一種比較簡單的統計分析方法,以后才逐步發展和完美起來,并納入復試薄記,現在已相當普遍被西方企業所采用。

概念:標準成本是經過仔細調查、分析和技術測定而制定的,在正常生產經營條件下應該實現的,因而可以作為控制成本開支、評價實際成本、衡量工作效率的依據和尺寸的一種目標成本,也稱應該成本。計算公式為:

成本差異=標準成本-實際成本

案例:寶鋼標準成本管理模式

3、XX公司成本管理模式

A、標準成本管理

XX公司從1999年開始對制造部門開始實行標準成本管理模式,對印刷部、彩盒部、文具部實行成本差異率和工單超節損率的分析和考核。

公司標準成本管理模式至今已實現近5年,我們的成本差異率由1999年的超支5%,下降至今年的超支1%,彩盒部與文具部今年還實現了0%。

工單超節損率從1999年的廢品率6%左右下降到我們現在的3%左右。

B、XX公司成本管理的核心思想。

1)成本計劃

根據XX公司的正常生產條件,對各種工藝、材料、費用、產能等依據一定的方法測算出標準成本水平,作為成本決策、成本控制和成本分析的依據。

2)成本決策

根據XX公司成本標準水平,對訂單類型和結構實施決策的過程。

3)成本分析

制造部門作為一個成本責任中心,需要對本部門的成本超支或節約負責,財務部按月核算與統計各部門成本的超支或節約情況,并和制造部門一道進行重點分析,找出重大超支或節約的原因,最終目的研究控制成本的對策并予以有效實施。

4)成本控制

以XX公司成本標準為控制水平線,對實際成本和費用實施控制,并將控制的結果直接與管理經營績效掛鉤的管理模式。

XX公司標準成本模式下降低成本的途徑:

1、標準材料類別及標準用量

(1)使用同等質量但價格低廉的材料

低價位油墨的應用:現使用的HZ系列油墨、NZ油墨、GW油墨平均價格為240元/kg,220元/kg,而161系列油墨與ST系列油墨平均價格為160元/kg,并且,161系列油墨的氣味已經改善。根據公司產品情況,可以將珍品蘭州、精品蘭州、白卡蘭州、白卡紅芙蓉、迎春香梅、特醇海洋、精品海鳥、極品芙蓉王、白沙和系列、普通海鳥、燈塔等使用GW或HZ油墨的產品改為使用161系列油墨。

據保守估計,可改用161、ST系列油墨的月平均用量應該超過1200kg。則每年節省材料成本1200*12*40=576.00元,全面推廣后年節約成本會遠遠大于這個成本降低數據。

低價格紙張替代高價格紙張:

(2)節約材料的實際用量

科學合理拼版與利用紙張規格:超節損獎罰方案

油墨的節約使用:油墨獎罰方案

電化鋁的節約使用:電化鋁獎罰方案

2、工藝標準

(1)、聯數加大(工序加工費不變,單位工序加工費降低導致單位成本降低)

(2)、減少工序

①膠印工序:

如兩次膠印改為1次;

②印后工序:

燙金與凹凸兩次工序改為“燙+凹”一次工序;

凹凸與壓紋兩次工序改為“凹凸+壓紋”一次工序;

凹凸、壓紋與自啤三次工序改為“凹凸+壓紋+自啤”一次工序

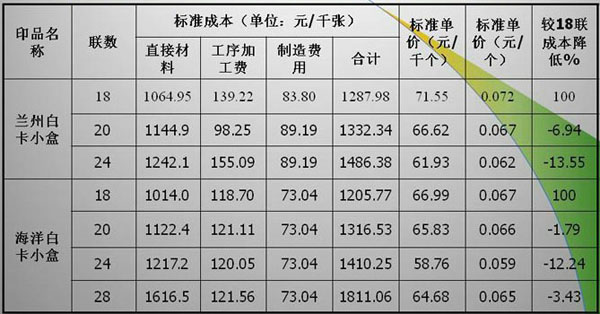

案例:彩盒部新工藝成本降低明細表

3、制作費用預算與分配標準

(1)控制與節約制造費用:

分攤人工:制造部門管理人員與計時員工的工資、加班工資、各種補助、福利費等;

電費:生產耗用電費30-40萬元/月,恒溫恒濕耗用電費35-40萬元;

管理費用:制作部門人員的辦公費、差旅費、培訓費等;

修理費:科學保養和維護設備,減少設備的維修費用;

廠房與部門設備折舊:合理有效利用廠房空間、提高設備的利用效率,禁止廠房空間與生產能力浪費。

(2)提高設備利用效率

單位制造費用=制造費用預算/設備的標準產能

印刷部的部門整體產能:2003年1-10月65%左右膠印機月標準產能350萬,實際產量在200-250萬左右,達到或略超過300萬的只有新五色、新七色、新六色各有一、二個月。

彩盒部的部門整體產能:2003年1-10月燙金機75%左右;啤機90%左右。

燙金機月標準產能160萬,實際產量80-130萬;

啤機月標準產能180萬,實際產量140-200萬。

4、工序加工費預算及分配標準

(1)直接人工:科學、合理的工價是提高制造部門生產力的重要和有效的途徑之一。

(2)工序折舊:提供啊設備的利用效率,禁止生產能力浪費。

(3)工序材料:墨棍、橡皮布、啤版、燙金版、絲網框等。