2017�괺��(ji��)�^(gu��)���Ї�(gu��)���bӡˢ�Ј�(ch��ng)��������ʮ��δ��֮������������ӆ��̫�^(gu��)�嵭����(d��o)��������弈�����㼈�塢���bӡˢ��Ʒȫ���µ���

2017�괺��(ji��)�^(gu��)���Ї�(gu��)���bӡˢ�Ј�(ch��ng)��������ʮ��δ��֮������������ӆ��̫�^(gu��)�嵭����(d��o)��������弈�����㼈�塢���bӡˢ��Ʒȫ���µ���

Ȼ������ɫϵ���b���s�x�����c�Ј�(ch��ng)�������У����m(x��)�Ϲ����r(ji��)�¸�λ���^���·��B�q�ɴκ�3��17���_ʼ�����Q��APP���A̩��̫�(y��ng)�ȼ��I(y��)���^�ٴ��{(di��o)�q���r(ji��)��ÿ���ϝq300-500Ԫ���ȡ�

�״��ɫ���b���S���R�q�r(ji��)

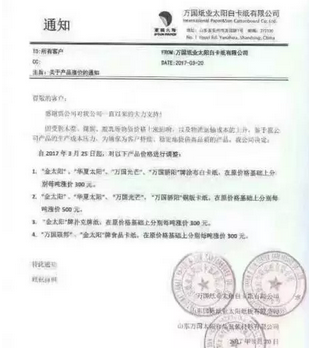

3��17�գ����Q����ѩ��ϵ�У��p�~�����⣩�q500Ԫ/����ѩ�á��̄�(w��)ϵ�Нq300Ԫ/����

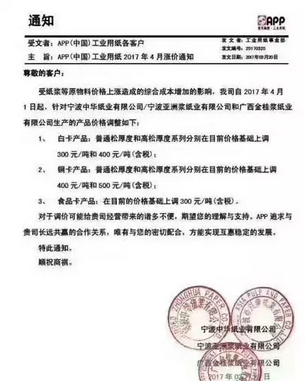

3��20�գ�APP�������µİ��ϝq300��400Ԫ/�����~��ÿ�����{(di��o)400-500Ԫ��ʳƷ��(j��)��ÿ�����{(di��o)300Ԫ��

3��20�գ�̫�(y��ng)���I(y��)�������ϝq300Ԫ/�����~���ϝq500Ԫ/��������Ƽ���ʳƷ��(j��)���ϝq300Ԫ/����

3��20�գ��A̩���I(y��)�����~�漈�ϝq300-500Ԫ/����

�o(w��)һ���⣬�@Щ���I(y��)�o���������Ǽ��{��ԭ���ϳɱ��ϝq��

���r(ji��)�ϝqȱ��֧��

����ǰ���Ծ����������ɫ���b������(y��ng)�̾S�o(h��)���r(ji��)��Ŭ���ѽ�(j��ng)��ش���ۡ���ô���a(ch��n)�ܸ��鼯�еİ�ɫ���b�S���Ƿ��ܷ�(w��n)ס�ϝq�B(t��i)��(sh��)�أ��ڰ�С������(l��i)���@���]�����á�

�ȁ�(l��i)������(d��ng)ǰ�ĺ��^��(j��ng)��(j��)�΄�(sh��)�ɡ�2��PPI��(chu��ng)�����¸ߣ������M(f��i)�CPI�s����»��������������(n��i)��O��ƣ�������ڳ����Ј�(ch��ng)���M��BDI�_ʼ��(qi��ng)��(sh��)�ϝq����CCFIһֱ����������(d��ng)ǰ��(gu��)�H�Q(m��o)�ď�(f��)�K�����c�Ї�(gu��)�o(w��)�P(gu��n)��

���w���������bӡˢ�ИI(y��)����r�������˘��^����������ʹ�K��Ʒ����ƴ�����ҵͳɱ��İ��b����(y��ng)�̣��Y(ji��)������(d��ng)ǰ�İ��bӡˢ�ИI(y��)�y��һ��ࡣ����K��������K�����ʺБK�����̓r(ji��)��(j��ng)��(zh��ng)�ИI(y��)���l(f��)�o(w��)�����ܸ��r(ji��)��

��С���J(r��n)�飬�@���q�r(ji��)���^(gu��)̓����(sh��)�����^(gu��)������ȿ͑��䌍(sh��)��һ�Νq�r(ji��)�ăr(ji��)λ��Ȼ�����ڰ��b�����^(gu��)�������r�£���(ji��n)�ָ߃r(ji��)�ļ��S�������������ځ�(l��i)������ɫ���b���������y�䌍(sh��)��һ݆�ĝq�r(ji��)�������@һ݆�ϝq����Ӌ(j��)���ΏS�Ҹ����o(w��)���I�Ρ�

��Α�(y��ng)��(du��)��ɫ���b���q�r(ji��)��

��ô���挦(du��)��ɫ���b���ļ��w��(ji��n)ͦ�����εİ��bӡˢ�ИI(y��)ԓ��ȡ�ο����Ԍ�(du��)���أ�

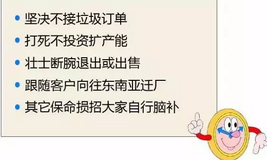

�ڰ�С������(l��i)��ֻҪ����ܸ߃r(ji��)������ԇ�D����(d��o)�o���εĿ͑�����ô���Ҫ���ñ��͑������Ĝ�(zh��n)�䣬�����ゃ֮ǰ�ĺ����εȵ��~ˮ���g����?y��n)������M(f��i)ؓ(f��)���L(zh��ng)���Ј�(ch��ng)�澰�����r�£��K��Ʒ���̞��˻���������׃��Ω���LjD��

���bӡˢ��I(y��)�F(xi��n)�ڵ��΄�(sh��)����ѽ�(j��ng)�����ˣ���(d��ng)��(w��)֮�����ǰl(f��)չ�Ѵ�Ć��}��������α�ס��(y��u)�|(zh��)�͑�����ס����(r��n)���g����(du��)�ڟo(w��)���ɈD��ӆ�Σ��o(w��)Փ�͑��f(shu��)������컨�y������(ji��n)�Q��֮ǧ�

�䌍(sh��)���mȻ�Ї�(gu��)���Ј�(ch��ng)��(j��ng)��(j��)֮·Խ��Խ���ǻ��������I(y��)�Ј�(ch��ng)��δ��ȫ��(du��)��(gu��)�H���]����(du��)�V����bӡˢ��I(y��)��(l��i)�f(shu��)����(gu��)�a(ch��n)�������ϝq���M(j��n)�ڼ����S�Ǹ��õ����Ʒ��

ͬ�r(sh��)���҂�Ҳ���،�(du��)δ��(l��i)�^(gu��)�ڻ��Ćʚ⣬����f(shu��)�^(gu��)ȥ��ʮ�������������|��������ô��δ��(l��i)��ʮ��t�����ǖ|���������������IJ��_�غ���؛ָ��(sh��)��(ji��)��(ji��)������Ҋһ�ߡ���ˣ��e�O�������ڏ�(f��)�K�ĺ����Ј�(ch��ng)������I(y��)��(y��ng)��(du��)Σ�C(j��)�IJ���������

���С�����J(r��n)�鼈�̈�(ji��n)�֝q�r(ji��)�����_�x����?y��n)�ֻ�оS�o(h��)����(g��)�����b�a(ch��n)�I(y��)朵�ƽ��(w��n)�c��(w��n)�����ŕ�(hu��)������Ϣ����������r(ji��)�������İ��bӡˢ�ИI(y��)��Ѫ����Kֻ��(hu��)���¼��r(ji��)�����µ���