一、包裝行業(yè)需求規(guī)模

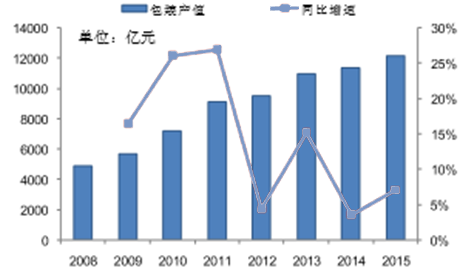

包裝產品廣泛應用于食品、飲料、醫(yī)療衛(wèi)生、化工等行業(yè)和產品,過去幾年我國 包裝行業(yè)一直持續(xù)穩(wěn)定增長,目前已成為僅次于美國的世界第二大包裝產品生產 國,2015 年我國包裝產值 1.2 萬億元,同比增長 7%,預計 2016 年仍能維持 5%

2008-2015年中國包裝行業(yè)需求規(guī)模

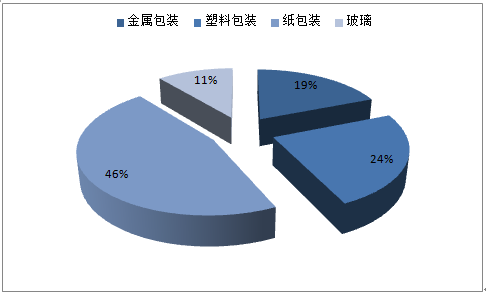

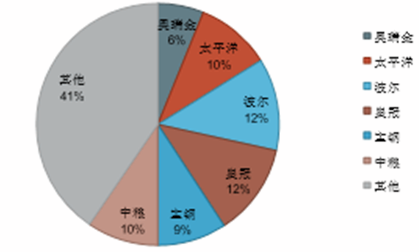

2008-2015年中國包裝行業(yè)結構

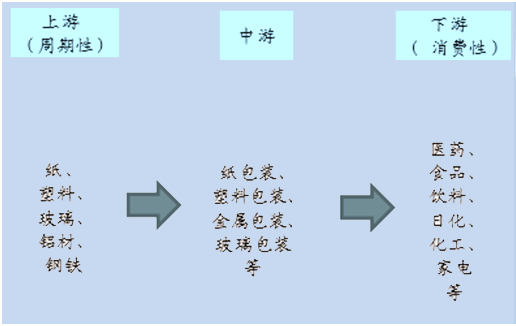

包裝作為中游行業(yè),一方面成本端采購成本往往 和上游大宗的周期品有關,另一方面需求端主要由于下游消費行業(yè)引致,因此盈 利性和成長性兼具周期和消費屬性。

包裝產業(yè)鏈示意圖

二、中國包裝行業(yè)集中度分析

目前階段包裝行業(yè)集中度比較分散,我們認為,這主要和產品樣式繁雜、運輸半 徑導致的規(guī)模經濟不明顯有關。

產品樣式繁雜:包裝作為具有銷售屬性的產品,外觀和結構的設計往往會影 響消費者的購買欲望和購買決定,因此下游客戶大多對于包裝設計比較重視, 這使得不同客戶的生產工藝、印刷方案、后道程序都所不同,一家廠商很難滿足所有下游客戶的不同需求,這導致了不同包裝企業(yè)服務于不同客戶。

由于下游客戶對于包裝行業(yè)的供應鏈相應時間、運輸成本的要求, 因此包裝行業(yè)生產基本大多會緊貼下游客戶生產基地,這也影響了行業(yè)集中 度的相對集中。

包裝行業(yè)不僅是提供包裝產品,更多比拼的是綜合服務能力,這也意味著在行業(yè) 集中度分散的背景下,行業(yè)龍頭的增速可能會遠遠超過行業(yè)增速。

包裝行業(yè)處于下游客戶的供應鏈體系,客戶對于包裝企業(yè)的快速響應、包裝 質量安全、物流甚至資金流服務等方面都存在要求,因此包裝行業(yè)不僅提供 的是包裝產品,還需要提供相應的服務。

另一方面,尤其在下游客戶競爭激烈的行業(yè),客戶往往想集中精力放在品牌、 渠道等核心業(yè)務,對于例如灌裝、包裝成本管理、包裝設計研發(fā)等非核心業(yè) 務有外包傾向,這也決定了有綜合服務能力的包裝企業(yè)更容易獲得客戶青睞 甚至脫穎而出。

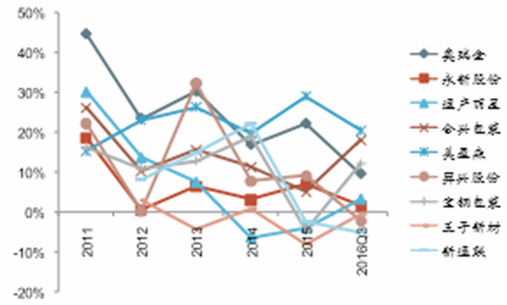

2011-2016年中國主要包裝上市公司營收增速情況

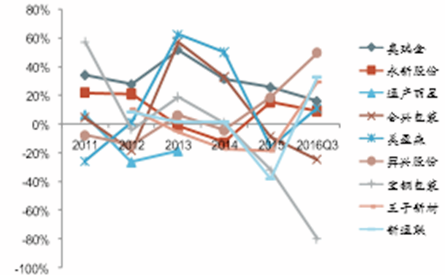

2011-2016年主要包裝上市公司凈利增速情況

三、各個包裝子行業(yè)存在行業(yè)集中度、競爭格局分析

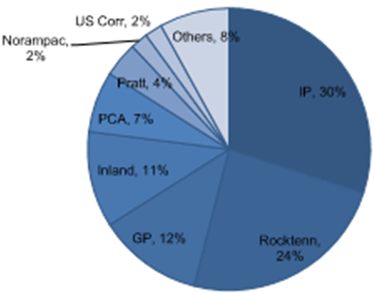

美國紙包裝行業(yè)格局

資料來源:公開資料整理

國外金屬包裝情況

資料來源:公開資料整理

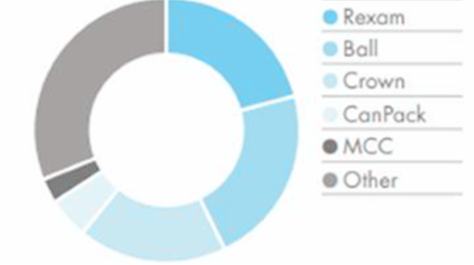

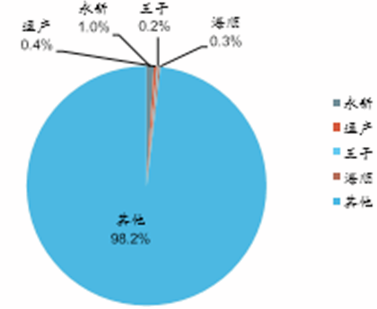

二片金屬罐行業(yè)格局

資料來源:公開資料整理

塑料包裝行業(yè)格局

資料來源:公開資料整理

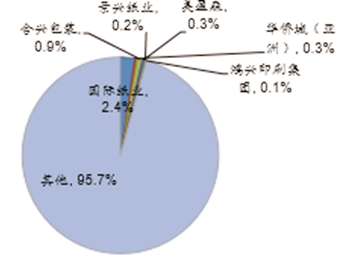

紙包裝的競爭格局

資料來源:公開資料整理

四、包裝行業(yè)盈利性分析

2016 年以前,包裝行業(yè)一直處于受益于 成本端下降以及營收穩(wěn)步增長帶來的成長性,但從 2016 年開始,原材料價格開始 出現(xiàn)上漲態(tài)勢,成本紅利預計開始消失并且盈利性將承壓。

2010-2016年塑料包裝聚乙烯價格走勢

資料來源:公開資料整理

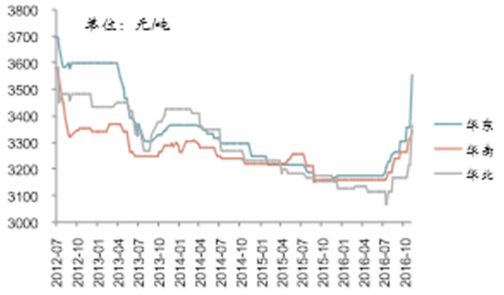

2012-2016年箱板紙價格走勢

資料來源:公開資料整理

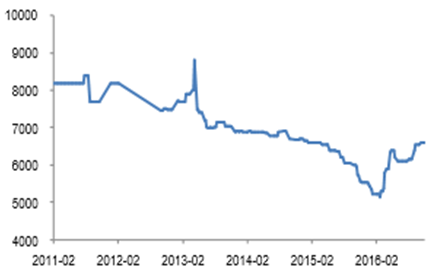

2011-2016年馬口鐵價格走勢

資料來源:公開資料整理

2014-2016年中國鋁材價格走勢

資料來源:公開資料整理

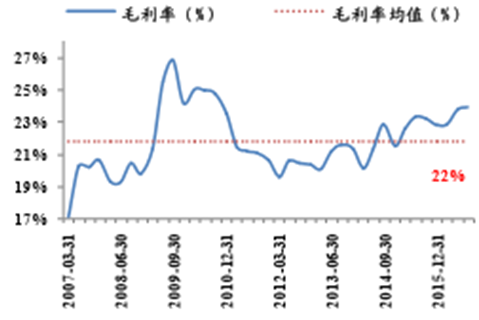

自 2012 年起,受益于規(guī)模效應以及成本價格下跌,包裝行業(yè)盈利性出現(xiàn)明顯的上 漲態(tài)勢,目前盈利性已處于歷史較好水平,但是考慮到尤其在 2016 年四季度的成 本上漲以及原材料占成本 50%以上,預計 2017 年包裝行業(yè)整體盈利性將有下 所下降。

由于存貨周轉原因,原材料價格對于成本端的影響大約延遲 1 個季度,預計 2016 年下半年尤其是在四季度的成本端上漲將逐漸影響到 2017 年上半 年的盈利性。

2007-2015年中國包裝上市公司毛利率情況

資料來源:公開資料整理

2007-2016年中國包裝上市公司凈利率情況

資料來源:公開資料整理

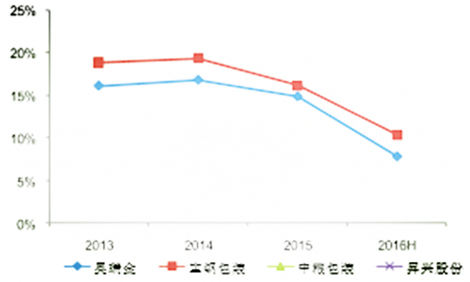

主要上市公司二片罐毛利率