【看點】2017年一季度,受供需矛盾擴大的影響,PE市場出現逆常規的連續下跌,華東高壓價格下跌了1500元/噸,跌幅高達12.6%。二季度是PE裝置停車檢修的集中季節,尤其像揚子石化、齊魯石化、上海石化和撫順石化等均有大修計劃,但需求方面總體提升預期不大,從供需基本面來看改善不大。預計三大產品中,高壓和線性產品可能會呈現先抑后揚的態勢,低壓產品總體維持窄幅波動的趨勢。

PE出現逆常規的連續下跌,華東高壓跌幅高達12.6%

與2016年四季度強勢上漲不同,今年一季度受供需矛盾擴大的影響,聚乙烯市場出現逆常規的連續下跌,以華東市場為例,一季度線性價格下跌600-700元/噸,跌幅6.8%。高壓價格下跌了1500元/噸,跌幅高達12.6%。二季度供需基本面又將如何演繹呢?下面我們來具體看一下。

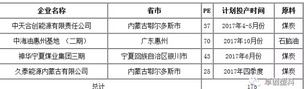

表1 2017年聚乙烯新增裝置統計

單位:萬噸/年

2017年PE計劃新增產能共計四套,其中中海油二期有可能會推遲到2018年年初。目前來看二季度投產的有中天合創的高壓裝置和神華寧夏的全密度裝置,共計年產能在80萬噸左右,初步計劃在二季度釋放產量在10萬噸左右,主要涉及高壓和線性產品。

PE裝置集中停車檢修,但供需基本面改善不大

二季度仍然是PE裝置停車檢修的集中季節,尤其像揚子石化、齊魯石化、上海石化和撫順石化等均有大修計劃,一定程度上會緩解目前市場的供應壓力。初步預計損失量大約在48萬噸,進口資源供應方面也將有一定的下滑。

表2 2017年季度PE停車裝置統計

單位:萬噸/年

但需求方面,包裝膜行業穩步生產為主,總體提升預期不大,加上社會庫存仍較充裕,因此從供需基本面來看改善不大。預計三大產品中,高壓和線性產品可能會呈現先抑后揚的態勢,低壓產品總體維持窄幅波動的趨勢。(來源:卓創塑料)