����| ����

��Դ| ��ؔ(c��i)��(j��ng)��ID��icaijing123�� ԭ��(chu��ng)��Ʒ���D(zhu��n)�dՈ(q��ng)(li��n)ϵbaoge-cj���u(p��ng)Փ����

�ֵ���ĩ�ˡ�

һ��(g��)����Ҫ�Ć��}�б�Ҫ���@��(g��)�r(sh��)�c(di��n)�M(j��n)��̽ӑ��

ʲô���}�أ�

���D

☟☟☟

�ڈD�У������úڿ��(bi��o)ע�ĵط��҂���(hu��)�l(f��)�F(xi��n)����2014���_ʼ��2016�꣬������ÿһ�����ĩ�ׂ�(g��)�£�����Ń���Ԫ����(hu��)���F(xi��n)�^����ȵ��Hֵ��

��ô2017�꣬������ܷ�Č��B�m(x��)���꣬����ĩ�Hֵ�IJ���Ҏ(gu��)�ɵ�Ҏ(gu��)���أ�

���҂�̽ӑ2017����ĩ����ſ��ܵ��߄�(sh��)֮ǰ�����S�҂��б�Ҫ��������ʲôǰ�����������ĩ�B�m(x��)�Hֵ��

2014����ĩ�ׂ�(g��)���Hֵ�ǃ�(n��i)��������ɵģ���(n��i)���ǽ�(j��ng)�^������տs���ߣ�����(n��i)�Ľ�(j��ng)��(j��)���Љ������^���˾������Љ�����؛�������_ʼ�Ʉ�(d��ng)��2014��11�������{(di��o)�����J�����(zh��n)���ʣ��ڴ�ͬ�r(sh��)��������(j��ng)��(j��)��(f��)�K��(qi��ng)�ţ�����10�·������Y(ji��)��ُ��Ӌ(j��)�����_������؛�������������M(j��n)�̡�

2015�꣬����(n��i)��Ȼ�����^��Ľ�(j��ng)��(j��)���Љ������ҹ��еĴ�����䣬���l(f��)���ڵ�ϵ�y(t��ng)���L(f��ng)�U(xi��n)���������ƽ�(j��ng)��(j��)��(w��n)���������ܵĽ����L(f��ng)�U(xi��n)�����ж�ν�Ϣ����(zh��n)��811�R�ļӿ����Hֵ�IJ��������������棬��(j��ng)��(j��)���F(xi��n)���A(y��)�ڣ�12�·��_��9����״μ�Ϣ��

2016�꣬�S�����خa(ch��n)�ИI(y��)�����Ї���(j��ng)��(j��)���B�m(x��)�»�֮���F(xi��n)��(w��n)�����đB(t��i)��(sh��)�����������˂���(du��)��������Hֵ�A(y��)�ڵIJ������أ���(d��o)������ŵ��Ј����ز��]����?y��n)��Ї��?j��ng)��(j��)����(w��n)�����ˡ��@��(g��)�A�Σ���R��(ch��)���B�m(x��)�µ���ֱ��3�f�|�����P(gu��n)�ڡ�Ҳ��ͬ�r(sh��)���Y(ji��)�ۅR������m(x��)2015����΄�(sh��)���������棬2016���䌍(sh��)��(j��ng)��(j��)���F(xi��n)������ͨÛ�������⣬���Բ��]�а����A(y��)�ڼ�Ϣ���H�H����ĩ��Ϣһ�Σ������@һ���ѽ�(j��ng)�������Ԫ��(qi��ng)��(sh��)ͻ��100�c(di��n)��

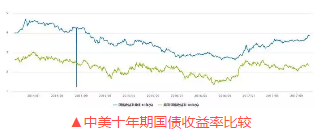

�����@����Ԓ���҂�߀�����Î��D����������L��

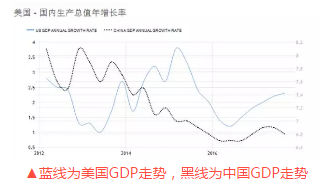

��һ���D��������(j��ng)��(j��)���^��GDP��

☟☟☟

���{(l��n)��������GDP�߄�(sh��)���ھ����Ї�GDP�߄�(sh��)

���Կ�����2014���_ʼ��������(j��ng)��(j��)֮�g�߄�(sh��)���m(x��)�ֻ���ֱ��2016����Ք�ͬ����

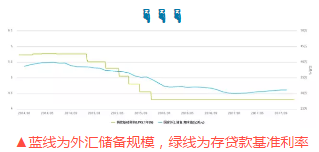

�ڶ����D����������(zh��n)���ʌ�(du��)��

☟☟☟

���G������J�����(zh��n)���ʣ��t��������(li��n)�����(zh��n)����

���Կ���������(du��)���f�����҂��Ї���u����؛�����ߕr(sh��)����(li��n)��(ch��)�ѽ�(j��ng)�_ʼ�վo���Ї����J�����(zh��n)�����½�������(li��n)�����(zh��n)��������ߡ��ĕr(sh��)�g�ρ��f���@������ĩ��ǡ�ɶ��l(f��)���^���҂����ɣ������վo؛�����ߵ���r��

�������D���Y(ji��)�ۅR׃��

☟☟☟

���{(l��n)ɫ��Y(ji��)�R���Sɫ���ۅR

�ĈD���@ʾ����2014��ĩ�_ʼ���Y(ji��)�ۅR��혲�׃?y��u)���ע���Y(ji��)�ۅR������˼�ǿ͑�ُ�R���~�������п͑��ĽY(ji��)�R���~�������Ј���(du��)��ŵ���������Ј����o����(bi��o)־���Hֵ�A(y��)�ڣ���������ĩ�ĕr(sh��)��������(hu��)�U(ku��)��

���ď��D����R��(ch��)��׃��

☟☟☟

���{(l��n)������R��(ch��)��Ҏ(gu��)ģ���G������J�����(zh��n)����

�S��������Hֵ���A(y��)�����أ���R��(ch��)����F(xi��n)���^���@��׃���������S����ĩ�ĵ����б��^���@���µ���

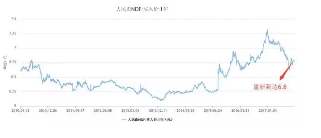

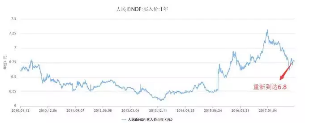

���又�D������(y��ng)��R�Ј���w��1��������şo�����h(yu��n)�ڣ���NDF

☟☟☟

NDF�����f�������ں����Ј���(du��)���������ֵ���Hֵ���A(y��)�ڣ����е����g�r(ji��)Ҳ��(hu��)�Դ˞酢�����ĈD�п��l(f��)�F(xi��n)��2014�굽2016�꣬�Hֵ���A(y��)��һֱ�ڼӴ��@�N�A(y��)���S����ĩ�����ɇ�؛�����߲�����١�

2

ͨ�^���汩������ֽ�ጺ͈DƬ���L���҂����Կ��Y(ji��)����ĩ����őT���Hֵ�Ďׂ�(g��)�������أ�

1�������ɇ�؛�����߲��

2���Ј����A(y��)�ڣ�NDF�ͽY(ji��)�ۅR����(y��ng)�����ģ���

3��������(j��ng)��(j��)�A(y��)�ڲ

��ô2017����ĩ߀��(hu��)���F(xi��n)�����ǰ�������r�

�ȁ���؛�����߲��

�������^���_�ˣ�12�¿϶�Ҫ��Ϣ��

���҂��Ї���ĩ��(hu��)�Є�(d��ng)����Q��֮�҂���(hu��)���S������Ϣ�

�����f��2016���_ʼ���҂��Ͳ�����(d��ng)�ô��J�����(zh��n)���ʣ��@��(g��)Ӳָ��(bi��o)������ͨ�^�Ј����ʵ�̧������׃��ļ�Ϣ���@ô��ԭ���Ѓɂ�(g��)��һ��(g��)�����Ϣ��(du��)���Ј��ķ���(y��ng)�͛_��̫�������҂���؛�ſ�������Ј����^�ȣ����Ј����ʂ���(d��o)���Ǵ��(sh��)��څ��Ч��Ҳ���á�

���@�N˼·�£�2017��1�·ݺ�3�·ݷքe׃���Ϣһ�Σ������f�Ǟ��ˑ�(y��ng)��(du��)��(li��n)��(ch��)2016��12�·ݼ�Ϣ��2017��3�·ݵļ�Ϣ��

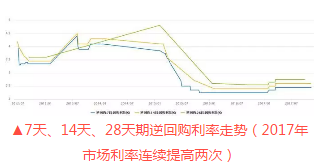

��7�졢14�졢28�������ُ�����߄�(sh��)��2017���Ј������B�m(x��)��߃ɴΣ�

����҂��^��ɴμ�Ϣ�ĕr(sh��)���(hu��)�l(f��)�F(xi��n)��3�·ݎ�����(li��n)��(ch��)ͬ������1�·݄t��Щ����ʲô�أ�

�������ɇ��������п���֪�ԣ�

������ʮ���ڇ��������ʱ��^

�������ɇ���ʮ���ڇ��������ʌ�(du��)�����҂����Կ�����2017��1�·݃ɇ�����Ѹ����խ�����˱������������M(j��n)һ���sխ���������в�ȡ�����ߡ���3�·�������Ȼ��խ�^(q��)�g�����ԑ�(y��ng)ԓ�^�m(x��)��Ϣ��

�ͬF(xi��n)�ڶ��ԣ��������������߀���e(cu��)���]�и��S��Ϣ�����ɣ������҂�Ҫ֪����2017��1�·�֮ǰ���������ʲ�Ҳ���ֵIJ��e(cu��)����߀������(li��n)��(ch��)��Ϣ֮��Ѹ����խ�����ԣ��@һ������һ�ӵ���r�����@һ���ǵ�һ�μ�Ϣ�Ϳs��ͬ������r���M��ǰ�ڿs��Ӱ푲����Ј��ķ���(y��ng)�ɲ����f����

�ھo������2018�꣬�҂��Ķ���(zh��n)Ҫ����(d��ng)������(li��n)��(ch��)�ľo�s�����S��(hu��)���_����Ϣ�����ԁ������һ�꣬���Ա����Ԟ���S������(y��ng)��(du��)����һЩ��Ҳ����Ŀǰ؛�����ԵĻ��{(di��o)����(du��)�_����(zh��n)���������á�

�ف����Ј��A(y��)�ڡ�

2017�ꌦ(du��)������ŵ��Ј��A(y��)�ڿ��^��(j��ng)�v�˴�����������^�ֿ�������ţ�������9�·ݣ��������ֵ�A(y��)���_(d��)��һ��(g��)�A���Եĸ߳���

Ȼ���߳���ȥ֮������������������@��(g��)�����������ֵ�M(j��n)��߳������أ���Kչ�F(xi��n)������Ŀ���ǣ���(w��n)����������ֵ��������ͨ�^ͨ�^�{(di��o)����R�L(f��ng)�U(xi��n)��(zh��n)����ʵȴ�ʩ���M(j��n)һ���o�Ј�һ��(g��)���X������¶�������A(y��)���Dz�ϣ������Ŵ������ֵ����6.5������һ��(g��)�ײ���

߀��һ��(g��)��(x��)��(ji��)��������(hu��)�ϣ����и����L�f�^�������ѽ�(j��ng)�������˳��˳��B(t��i)�����A(y��)�����(hu��)�Ժ�����ŅR�ʕ�(hu��)�и��ӷ�(w��n)���Ļ��A(ch��)���@��(g��)��ʾ���S��ζ������(du��)��Ŀǰ����ŵ��߄�(sh��)���^�M�⡣

ʲô�߄�(sh��)�M���أ��F(xi��n)�ڳ�����f���ǣ��p��(d��ng)������ƽ��(w��n)��

��(du��)���Ј����ԣ��p��(d��ng)������ƽ��(w��n)���������f����ž;S����6.5��6.6���ҵ�ˮƽ�������Ԟ����߀����һ��(g��)�����Ԟ�ǰ�ᣬ�@��(g��)����߀���Hֵ��ֻ���^��K���߄�(sh��)�ʬF(xi��n)������ƽ��(w��n)���p��(d��ng)��

߀�о��ⲿ�������ԣ������ի@�ô�Y֮����������ֵ��������ʧ�ˡ�

��K�C�ϸ�����Ŀ��]����ֵ�����˅s���Hֵ��������

����ǰ�����^�ĈD�����������ֵ�A(y��)�ڻ�����Ј����A(y��)��Ҳ����׃��������ֻص����Hֵ��1�����NDF�ѽ�(j��ng)����6.8��

���һ�c(di��n)��������(j��ng)��(j��)�A(y��)�ڲ��

�䌍(sh��)��������ŵı��F(xi��n)��ɫ���ܴ�̶����������ɇ���(j��ng)��(j��)���F(xi��n)�A(y��)�ڲ��Ť�D(zhu��n)�����Ї����A(y��)�ڣ����������A(y��)�ڡ�

Ȼ�����������������f�����Ї����A(y��)�ں����������A(y��)�ڵı��F(xi��n)�ѽ�(j��ng)�����Ј����������֮���@��(g��)���ؿvȻ�܉����m(x��)�������ÿ���Ҳ����(hu��)������@���ˡ����ǣ�������(j��ng)��(j��)�Č�(du��)���܉��ڏ�(qi��ng)��һЩ���Ї����ã�����������@һ�c(di��n)���ܺ��y��(sh��)�F(xi��n)��

�w�����ף��M�ܽ�(j��ng)��(j��)������ű��F(xi��n)�ĺ��ģ���������(j��ng)��(j��)���A(y��)�ڲ��(du��)������Ł��f������Ҳ�S����(hu��)��ǰ������ô����Č���һ��(g��)���Ե����ء�

3

���Y(ji��)���£�����(g��)���������У�؛������������в����S��(li��n)��(ch��)��ô�o�ɻؼҴ��Hֵ�A(y��)�ڣ������S�˄t���ܳɞ��������أ��Ј���w����׃?y��u)��Hֵڅ��(sh��)��ֻ���^�Ǿ����Hֵ��������(j��ng)��(j��)�A(y��)�ڲ��@һ��(g��)����Ҫ������(du��)����Ҳ�����Եġ�

һ��Ԓ����������������y���������Hֵ�����^����ĩ������Ȼ��(hu��)���m(x��)ǰ������߄�(sh��)��������ҪС�ö࣡

PS����(hu��)��K���D�����ѻ��SҲ��(hu��)�l(f��)�F(xi��n)һ�ӵ�����ŝ����߄�(sh��)��